Wie lässt sich ein Management Incentive Program strukturieren?

Management Incentive Program

- 02.04.2025

Welches Management Incentive Program ist geeignet?

Das Beteiligungsmodell kommt allerdings an seine strukturellen Grenzen, wenn die Haltedauer extrem kurz oder extrem lang ist. Am Beispiel: Kann eine gewünschte Internal Rate of Return-Verzinsung (RIR) beispielsweise in nur ein oder zwei Jahren realisiert werden, führt dies zu einem geringeren Kapitalgewinn. Dauert eine Portfolio-Phase, um einen gewünschten Multiple of Money (MoM) zu erzielen, hingegen deutlich länger, kommen die Ords durch den zunehmend steigenden Mindest-Return-Schwellenwert der FRI immer später ins Geld.

Beide Effekte führen zu einem deutlich geringeren Return für das Management, während der Finanzinvestor seine Zielrendite erreicht. Aber auch andere Charakteristika des disproportionalen Beteiligungsmodells finden nicht überall Gefallen, etwa ein steigender Anteil gegenüber eines fixen Anteils des Managements am Kapitalgewinn oder ein steigendes Return-Verhältnis zwischen Management und Finanzinvestor bei höheren Deal MoM. (Siehe hierzu auch Kapitel 5 IV. "Alternative Modelle" im Handbuch Management Buy-Out).

Alternativ gibt es Finanzinvestoren, die Managementteams, egal bei welchem Deal MoM und unabhängig vom Exit-Zeitpunkt, mit dem gleichen Anteil am Kapitalgewinn ("Überschussmodell") oder dem gleichen Vielfachen des Returns des Finanzinvestors ("Envy-Faktor-Modell") beteiligen.

So funktioniert das Überschussmodell

Bei diesem Modell investiert das Management pari-passu zum Finanzinvestor und erwirbt ein Instrument, das mit einem fixen Prozentsatz am Kapitalgewinn beteiligt, sofern ein Mindest-Return erzielt wurde. Der Liquidationswert des Instruments zum Einstiegszeitpunkt ist null. Vorteilhaft ist, dass Investitionskonditionen klar zwischen Pari-passu-Investment und Überschussanteil getrennt werden können und somit das Investitionsrisiko reduziert werden kann, sowohl über die Investitionsstruktur als auch die Investitionskonditionen.Entscheidend dabei ist, was für das Überschussinstrument bezahlt werden muss. Ein Frage, die abhängig von der steuerlichen Jurisdiktion eng mit einem Steuerberater transaktionsspezifisch abzustimmen ist. Um den oben beschriebenen Effekt zu erreichen, ist es wichtig, dass das Management am gesamten Kapitalgewinn beteiligt wird, sobald der Mindest-Return erreicht ist und nicht nur an dem, den Mindest-Return überschreitenden Kapitalgewinn. (Siehe auch oben Tabelle 1 sowie Kapital 5 IV 1 b, Handbuch Management Buy-Out).

In der strukturellen Gestaltung des Überschussmodells sind unter anderem Faktoren wie Mindestrendite, prozentualer Anteil am Kapitalgewinn, Kaufpreis des Überschussintruments und Investitionsvolumen des Managements relevant. Da das Management im gleichen Verhältnis wie der Finanzinvestor investiert, ist die Eigenkapitalstruktur, anders als im disproportionalen Beteiligungsmodell, kein Treiber für die finanzielle Attraktivität.

Das Envy-Faktor-Modell

Wie im Überschussmodell investiert das Management pari-passu zum Finanzinvestor und erhält zusätzlich im Exit ein vereinbartes Vielfaches des Investor MoM, sofern ein Mindest-Return erreicht ist. Die Strukturierung des vereinbarten Vielfachen, beispielsweise als separates Instrument oder im Wasserfall, ist eng vor den steuerlichen Rahmenbedingungen zu gestalten und kann das Modell vor eine Herausforderung stellen. Wird über ein separates Instrument strukturiert, lassen sich auch in diesem Modell die Investitionskonditionen zwischen Pari-passu-Investment und Envy-Multiple-Uplift klar trennen und so das Investitionsrisiko des Managements reduzieren.

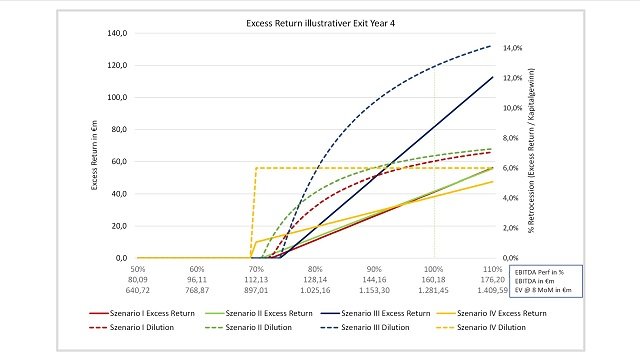

Wie der Name des Modells vermuten lässt, liegt sein besonderer Reiz im konstanten Verhältnis der relativen Attraktivität zwischen Management und Finanzinvestor, egal ob es einen Exit nach zwei oder acht Jahren gibt oder ein Deal MoM von 2,3x oder 7,0x realisiert wird. Dabei variiert der prozentuale Anteil des Managements am Kapitalgewinn (siehe Abbildung 1).

Ähnlich wie beim Überschussmodell sind in der strukturellen Gestaltung Faktoren wie Mindest-Rendite, Vielfaches des Investor MoM, Strukturierung des Vielfachen und Investitionsvolumen des Managements relevant. Da das Management im gleichen Verhältnis wie der Finanzinvestor investiert, ist die Eigenkapitalstruktur, anders als im disproportionalen Beteiligungsmodell, kein Treiber für die finanzielle Attraktivität.

Faktoren eines erfolgreichen Management Equity Program

MEP-Beratung ausschließlich für Management

Wann ist der beste Zeitpunkt, um Beteiligungsmodelle für das Management abzustimmen? Welche verschiedenen Modelle gibt es und wie können sie am besten verglichen werden? Diese und weitere Fragen beantwortet die MPTransaction GmbH. Gründungspartnerin Karin Himmelreich, ehemals Geschäftsführerin der deutschen Niederlassung eines Private-Equity-lnvestors, verfügt über mehr als 20 Jahre Expertise in dem Sektor. MPT steht in keinem Interessenkonflikt, da ausschließlich das Management bei der Strukturierung, Verhandlung und Implementierung von Management-Equity-Programmen im Kontext unterschiedlicher Investoren wie LBO-, Infrastruktur-, Continuation Funds oder Familien-Holdings beraten werden.Durch die Vielzahl der betreuten Projekte ist MPT mit vielen Gestaltungsmöglichkeiten und aktuellen Trends vertraut. Das Unternehmen besitzt eine umfassende Übersicht über finanzielle Attraktivität und Investitionskonditionen von MEP, unterstützt bei der Kommunikation und begleitet Managementteams entlang des gesamten Lebenszyklus ihres Investments.